年收65萬能貸千萬? 行員揭「超貸話術」真相:別被代書騙了!

M傳媒 房產中心/專題報導

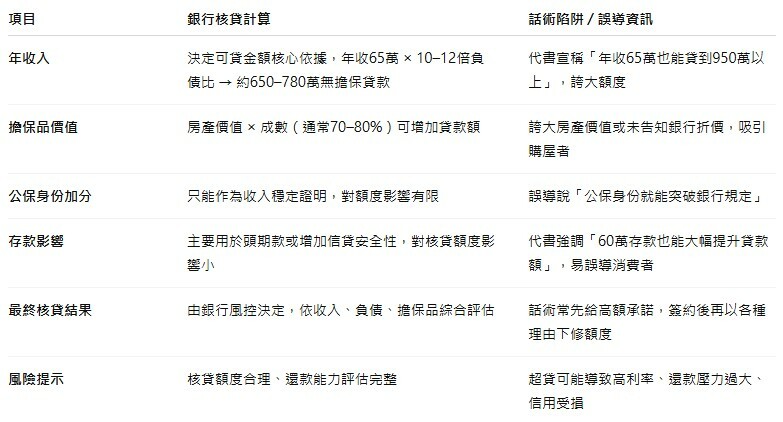

「年收65萬能貸到1000萬?」一位30歲公務員近日收到仲介與代書的驚人承諾,聲稱憑藉公保身份與無貸款房產,可輕鬆獲貸950萬以上。這項遠超銀行常規認定的貸款額度,引發專業人士質疑,直指背後可能隱藏「超貸話術」風險,提醒消費者勿輕信過度美好的承諾。

該網友條件為:

30歲,年收約65萬元

名下擁有無貸款房產(長輩贈與)

具公務人員保險身份

存款超過60萬元

正常銀行貸款計算公式為:

「年收入×負債比(通常10-12倍)+擔保品價值×成數」。以年收65萬計算,無擔保貸款部分最高約780萬,加上房產價值評估,總額較難達到950萬水準。

不具名銀行貸款部經理直言:

「除非房產價值極高,否則年收65萬要貸到950萬幾乎不可能。公保身份雖有加分,但銀行仍嚴格遵守負債比規定。」

另一家銀行專員更透露:「常見話術是先用高額度吸引客戶,最後再用各種理由下修。」

專家破解話術

1. 「老師級代書」迷思:資深地政士強調,代書與銀行關係不影響核貸結果,額度最終由銀行風控部門決定

2. 「公保光環」限制:公保雖提供穩定收入證明,但銀行仍以實際還款能力為主要評估標準

3. 「存款誤導」:60萬存款對核貸額度影響有限,主要仍是看收入與擔保品價值

房市專家提出三大警告:

1. 過度承諾可能隱藏額外費用或高利率條件

2. 超貸可能導致後續還款壓力過大

3. 信用過度擴張將影響未來其他貸款申請

實務建議

1. 自行詢價:直接向銀行申請免費貸款評估,取得書面預估額度

2. 貨比三家:比較至少3家銀行方案,勿輕信單一說法

3. 計算負擔:每月還款金額不得超過收入三分之一,避免過度槓桿

這起「千萬貸款承諾」事件,揭露不動產交易中常見的話術陷阱。

專家最後提醒,貸款額度終究需回歸銀行風控機制,任何號稱能突破常規的做法都應提高警覺。與其相信代書的「特殊管道」,不如紮實準備財力證明、保持良好信用紀錄,這才是獲得理想貸款條件的真正王道。記住:天上不會掉下來的貸款額度,只有腳踏實地的財務規劃最可靠。